Endividamento no Brasil: Serasa revela que 73,10 milhões de pessoas estão endividadas

Endividamento no Brasil: Dados e Soluções para o Crescimento da Inadimplência

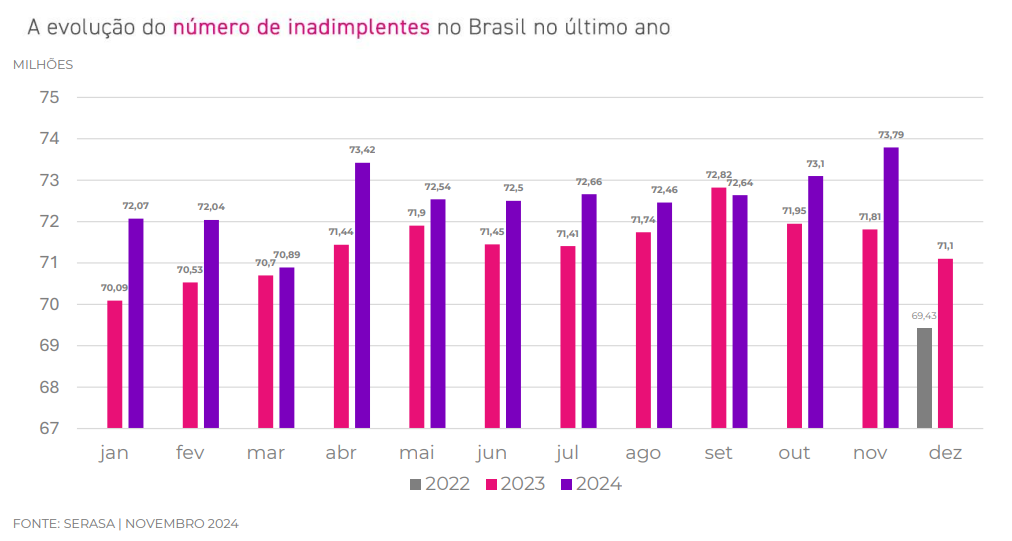

O endividamento no Brasil continua a crescer, afetando milhões de brasileiros. Segundo um levantamento recente do Serasa, 73,10 milhões de pessoas estavam com o nome restrito em outubro de 2024. Esse número é um reflexo do aumento da inadimplência no país e da alta taxa de juros.

Quem São os Endividados no Brasil? Perfil dos Brasileiros com Dívidas

A pesquisa do Serasa revelou que a maior parte dos endividados está nas faixas etárias entre 41 e 60 anos, com 35,1% da população. O perfil dos endividados é o seguinte:

- Faixa etária de 41 a 60 anos: 35,1%

- Faixa etária de 26 a 40 anos: 34,0%

- Acima de 60 anos: 19,2%

- 18 a 25 anos: 11,8%

Esses números indicam que o endividamento no Brasil atinge fortemente as pessoas em idades intermediárias e avançadas, com reflexos diretos nas finanças familiares.

O Impacto das Taxas de Juros no Endividamento

As taxas de juros no Brasil atingiram um pico histórico, e a professora Lílian Carrete, especialista em finanças, alerta sobre o alto custo do endividamento. Ela explica que, ao começar o ano endividado, o brasileiro pode enfrentar compromissos de pagamento com juros elevados, o que prejudica ainda mais as finanças no longo prazo.

Como Diminuir o Consumo para Evitar o Endividamento?

Reduzir o consumo é a primeira estratégia para quem deseja entrar em 2025 com menos dívidas. A especialista destaca que, apesar dos estímulos de consumo de fim de ano, a prioridade deve ser diminuir gastos para reduzir a quantidade de dívidas no futuro.

Lílian recomenda que os brasileiros façam um sacrifício financeiro agora, antes de se verem atolados com os juros altos durante o ano de 2025. “É melhor apertar agora do que pagar os juros elevados ao longo do ano”, afirmou a professora.

Renegociação de Dívidas: A Melhor Solução para o Endividamento

Se as dívidas se acumulam e se tornam insustentáveis, uma renegociação de dívidas é essencial. Quando o valor das dívidas comprometer mais de 30% da renda mensal, é hora de agir. A primeira recomendação é renegociar as dívidas mais caras, especialmente as do cartão de crédito, que possuem as maiores taxas de juros.

Como Priorizar as Dívidas Mais Urgentes?

Lílian recomenda que, caso as dívidas sejam tão altas a ponto de comprometer a capacidade de pagamento, a pessoa deve priorizar o pagamento das dívidas essenciais. Isso inclui o financiamento da casa e outras dívidas necessárias para garantir a sobrevivência, como alimentação e moradia.

Exemplo de ação: Se você tiver um financiamento de casa e um financiamento de carro, pode ser mais vantajoso parar de pagar o carro, embora isso signifique perder o bem, para garantir que a casa seja paga.

Empréstimos: Devem Ser Evitados Durante o Endividamento

Embora o empréstimo consignado tenha taxas de juros mais baixas, Lílian alerta que, mesmo assim, ele pode ser uma armadilha devido aos custos envolvidos. O empréstimo consignado no Brasil costuma ter juros em torno de 15% ao ano, o que ainda é considerado um valor elevado.

Se possível, a melhor estratégia é evitar o endividamento por completo e buscar outras formas de reequilibrar as finanças pessoais, como renegociar dívidas e reduzir gastos supérfluos.

Dicas Práticas para Evitar o Endividamento em 2025

- Reduza o consumo: Ajuste seus hábitos de compra para não acumular mais dívidas.

- Renegocie suas dívidas: A negociação é a chave para reduzir os juros e o valor total da dívida.

- Evite novos empréstimos: Mesmo o consignado pode ser uma opção cara e difícil de controlar.

Fontes Externas e Links Úteis

Para entender mais sobre como renegociar suas dívidas e melhorar sua saúde financeira, confira estes links externos:

Conclusão: Como Lidar com o Endividamento em 2025?

O endividamento no Brasil está em crescimento e deve ser uma preocupação em 2025. O caminho para evitar maiores dificuldades financeiras passa pela redução de consumo, renegociação de dívidas e evitação de novos empréstimos. Com planejamento e disciplina, é possível melhorar a saúde financeira e evitar o impacto dos juros altos.

")